Columnコラム

新築住宅購入前に考えるライフプラン|ポイントや立て方を解説

新築住宅購入前に考えるライフプラン|ポイントや立て方を解説

「人生最大の買い物」といわれることもあるマイホームは、購入するにあたってライフプランを十分に考慮する必要があります。ライフプランという言葉自体は聞いたことがあっても、どのようなものなのかわからない方も多いかもしれません。

そこでこの記事では、ライフプランとはどのようなものなのか、新築住宅購入時にはどのようなことを意識して計画すればいいのかなど、ライフプランニングに関する基本を解説します。プランを立てるときの流れも紹介するので、今後新築住宅の購入を考えている方は必見です。

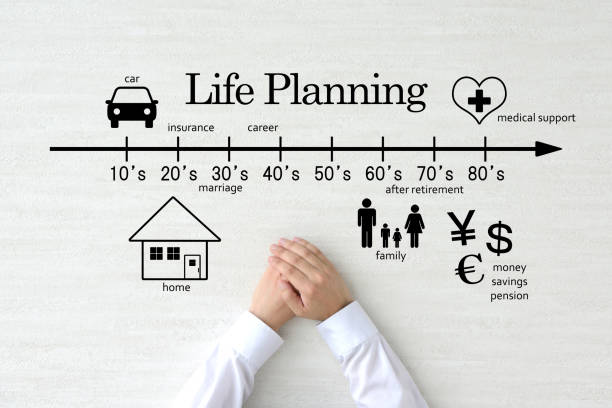

そもそも「ライフプラン」とは

ライフプランを日本語に訳すと「人生設計」です。今後の人生における大きなライフイベントの時期、そのときに必要と考えられる資金、人生においての目的などをまとめた「人生の設計図」のようなものと考えればいいでしょう。

もちろんライフプランどおりにいくとは限りませんが、いつまでに何をやりたいか、そのためにいくらぐらいのお金が必要かということがわかれば、計画的な事前準備ができます。ライフプランを作っておくことで、思い描いていた未来を実現できる可能性が高まるのです。

人生における最大資金

ライフプランを立てるにあたっては、ライフイベントにかかる費用の目安を押さえておく必要があります。なかでも、人生における三大資金と呼ばれる「教育資金」「住宅資金」「老後資金」の3つを意識することが大切です。

| 教育資金 | 子どもの進学にかかる費用、学校の授業料、習い事や留学にかかる費用など |

| 住宅資金 | マイホームの購入費用、住宅ローン、メンテナンスやリフォームにかかる費用など |

| 老後資金 | 老後の生活にかかる費用、老後の通院費・入院費など |

三大資金を計画的に準備して、将来やってくるライフイベントに備えることが、ライフプランを立てる大きな目的の一つといえます。特に住宅資金の占める割合は大きいため、ライフプランと照らし合わせて、経済的に無理が生じないよう慎重に検討するべきなのです。

ライフプランに含めるべき要素

ライフプランを考えるにあたっては、次のような項目を想定に含める必要があります。

・自分の年齢

・家族構成や家族の年齢(特に子どもの年齢)

・住まいの形態(賃貸なのかマイホームなのか)

・主なライフイベント(出産、子どもの進学・独立、定年退職など)

・ライフイベントで予想される費用

・各タイミングでの収入、貯蓄、資産

未来のことなので、当然予測ベースで構いません。しかし、できるだけ現実的な想定をしておくと事前準備がしやすくなるでしょう。

新築住宅購入時のライフプランニング3つのポイント

ライフプランを考えることを「ライフプランニング」といいます。先述のように、「住宅資金」は三大資金のなかでも特に大きな割合を占めるものです。そのため、新築住宅購入をきっかけにライフプランニングを行うのは理にかなっています。新築住宅購入時のライフプランニングでは、次の3つのポイントを意識するようにしましょう。

(1)マイホームを買う目的を明確にする

1つ目のポイントは、マイホームを購入する目的を明確にすることです。「周りの知人がみんな購入しているから」「そろそろマイホームを持ったほうがいいと思うから」など、特段理由もなくマイホームを購入しようとすると、重視すべき項目が曖昧になってしまいます。何を重視すればいいのかわからないまま建てた結果、住み始めてから「こうすればよかった、ああすればよかった」と後悔することになりかねません。

ライフプランニングの際は、ほかのライフイベントとの流れのなかで、マイホームの優先度を考えてみましょう。また、自分や家族にとってのマイホームの意味や役割を明確にすることも大切です。マイホームを買う目的を整理しておくと、住まい選びの基準も明確になって、満足度の高い住まいを実現できるはずです。

(2)今だけでなく将来のことも考慮する

2つ目のポイントは、今だけでなく将来のことも考えたライフプランを立てることです。今の収入状況や家族構成だけで判断すると、将来状況が変化したときに対応できなくなります。今後発生する可能性のあるライフステージの変化は、ライフイベントとしてしっかりプランに盛り込んでおきましょう。

マイホームに関しても将来の変化を見込んでおかないと、住み始めてから何年かして大きな後悔につながるリスクがあります。売却しない限り、マイホームには何十年も住み続けることになります。子どものこと、老後のことなど、数十年先を見据えたライフプランニングを心がけましょう。

(3)家族で将来に対する認識を合わせる

3つ目のポイントは、ライフプランニングの過程や最終的なライフプランを家族全員で共有しておくということです。

新築住宅購入時に立てるライフプランは自分だけのものではなく、家族の人生の方向性にも大きく影響します。夫婦間、親子間で将来への認識にズレがあると、ライフプランと現実がかい離してしまい、資金計画が破綻してしまう恐れもあります。夫婦間で認識を一致させるのはもちろん、子どもの希望も聞きながら計画するようにしましょう。

新築住宅購入時に押さえておくべきライフイベントと費用相場

新築住宅購入時のライフプランニングでは、次に挙げるライフイベントをできるだけ具体的に盛り込んでおくと安心です。

| 出産 | 出産時にかかる医療費等は平均51万8,000円(厚生労働省まとめ、2024年度上半期) |

| 子どもの進学 | 幼稚園から高校まですべて公立に通った場合の学習費総額は574万円、すべて私立に通った場合は1,838万円(文部科学省「令和3年度子供の学習費調査」より) |

| マイカーの購入 | マイカーの購入費平均は約266万円、維持費は月平均約1万7,000円(家計診断・相談サービス「オカネコ」調べ) |

| 住まいのリフォーム | 戸建てにおけるリフォーム費用の平均381.5万円(一般社団法人住宅リフォーム推進協議会調べ) |

| 定年退職 | 夫婦とも65歳以上の無職世帯における月あたりの収支は約3.8万円のマイナス(公益財団法人生命保険文化センターまとめ) |

こうしてみると、教育資金と老後資金もかなりの金額になることがわかります。住まい以外にも費用がかかることを意識して、住まいにかける予算を検討しなくてはなりません。

出典元:

日本経済新聞「出産費が平均51.8万円に上昇 24年度上半期、物価高など」(2024年11月13日掲載、2024年11月29日閲覧)

文部科学省「令和3年度子供の学習費調査の結果を公表します」(2023年12月21日公表)

PR TIMES「オカネコ マイカーに関する意識調査」(2024年5月21日掲載)

一般社団法人 住宅リフォーム推進協議会「2023年度 住宅リフォームに関する消費者(検討者・実施者)実態調査 結果報告書」

公益財団法人生命保険文化センター「老後の生活費はどれくらい?」

ライフプランを立てるときの3ステップ

ここでは、ライフプランを立てる方法を3つのステップで解説します。

(1)大きなライフイベントの時期と費用を洗い出す

まずは、上記で紹介した主なライフイベントの時期、それにかかる費用を想定します。確実ではないことも含め、起こり得る項目はできる限り盛り込んでおくのがおすすめです。想定外の事態が発生して資金不足に陥るより、実際にはイベントが発生せず、資金に余裕が出るほうが安全だからです。

特に大切なのが、子どもに関するライフイベントです。子どもをいつ出産するのか、何人くらいほしいのかを夫婦で話し合い、教育資金がいつどれくらい必要になるのかシミュレーションしておきましょう。

(2)現在の家計収支と資産を確認する

次に、現在の家計の収入と支出を求めます。夫婦の合計収入と毎月の生活費から、収支がどのようになっているのか明確にしましょう。資産や負債の状況も確認しておきます。WEBなどで公開されている、家計の収支や資産・負債の状況を記録するテンプレートを使うのもおすすめです。

ライフプランでは、現在の家計収支と資産状況をスタート地点として、お金の流れを考えていくことになります。すべての元になる数字なので、できるだけ細かくチェックしておくことが大切です。

(3)キャッシュフロー表を作成する

キャッシュフローとはお金の流れのことです。お金の出入りを時系列でまとめ、各タイミングで手元の資金がどうなっているかを想定します。具体的には、(2)で求めた現在の収支・資産額から、ライフイベントを通して金額がどのように変化するかを記載していきます。

キャッシュフロー表を作成しておくと、どのタイミングまでにいくら用意しておかなければならないかが明確になり、将来的にも無理のない住宅購入予算を設定できるでしょう。ライフイベントの一覧とキャッシュフロー表を組み合わせることで、実用性のあるライフプランが完成します。

まとめ

ライフプランを立てて、将来のライフイベントやかかる費用を明確化すれば、人生におけるマイホームの位置付けや優先度を俯瞰で見ることができます。新築住宅購入を後悔のないものにするためにも、家族で話し合ってライフプランニングをしっかり行いましょう。

これまで数多くのお客様のマイホームを手がけてきたユピテルはうすは、丁寧なヒアリングを通して、お客様のライフプランに合った資金計画づくりを全力でサポートいたします。将来を見据えて、兵庫県でお得にマイホームを実現したい方は、ユピテルはうすへお気軽にご相談ください。